iDeCo![]() を始めた方が良いって聞くけどよくわからない、、、結局名前だけはよく聞くけどなんでそんなオススメなの?

を始めた方が良いって聞くけどよくわからない、、、結局名前だけはよく聞くけどなんでそんなオススメなの?

などのiDeCoって難しいイメージをお持ちの方も少なくないはず!

でもご安心ください!iDeCo![]() ってメリットとデメリットさえしっかり抑えとけば,仕組みはすごくシンプルなんです。しかもiDeCoって,将来への不安に効率よく備えれる制度なんですよ!

ってメリットとデメリットさえしっかり抑えとけば,仕組みはすごくシンプルなんです。しかもiDeCoって,将来への不安に効率よく備えれる制度なんですよ!

もちろんメリットが魅力的なんですが,デメリットもあります。みなさんの雇用形態や貯蓄状況によって始めるべきか判断する必要があるので,しっかり理解しましょう!

デメリットはあるもののメリットの方が魅力的なので,積極的に活用したい制度であることは間違ありません!

iDeCoってなに?

『iDeCo

とは』

平成14年1月より制度運用がスタートした私的年金のことで 自己の責任において運用商品を選び運用する年金制度です。

https://www.ideco-koushiki.jp/guide/ iDeCo公式サイトより

iDeCo![]() が私的年金制度だと知らなかった方も多いはず!

が私的年金制度だと知らなかった方も多いはず!

ではiDeCoにはどんなメリットとデメリットがあるのでしょうか?早速みていきましょう

iDeCoの背景には,年金だけでは老後の生活資金が足りなくなってしまう

いわゆる老後2,000万円問題の解決策として国から推奨されているんです!

【メリット】iDeCoの魅力3選

主な3つのメリットを紹介していきますね!

iDeCo![]() は基本的に手元資金に余裕があり税金を多く納めている人ほど,そのメリットは大きく感じられます。

は基本的に手元資金に余裕があり税金を多く納めている人ほど,そのメリットは大きく感じられます。

①掛金全額が所得控除の対象になる

魅力度:

なんと言ってもこのメリットが1番魅力的です💡

所得控除って言っても分かりづらいですよね?例を使いどのくらい節税効果あるか説明しますね!

・年収:400万円

・家族構成:独身

・職種:会社員

・iDeCo積立額:23,000円(年額:276,000円)

この条件で,年収400万円の所得税と住民税の平均額を参照しiDeCo![]() 利用時とそうでない時を比較すると・・・

利用時とそうでない時を比較すると・・・

通常:170万円(課税所得)✖︎5%(所得税率)=85,000円

iDeCo:170万円➖27,6万円(年間積立額)✖︎5%=71,200円

85,000円➖71,200円=13,800円 の節税💡

通常:170万円(課税所得)✖︎10%(所得割)➕5,000(均等割)=175,000円

iDeCo:170万円➖27,6万円(年間積立額)✖︎10%➕5,000円=147,400円

175,000円➖147,400円=27,600円 の節税💡

所得税と住民税どちらも節税効果があるのでだいぶ節税金額大きいですよね。これが30歳から65歳までの35年間積立てた場合なんと・・・約145万円になるんです!!

②運用利益が非課税になる

魅力度:

iDeCoは、自分で年金を運用する特徴があり、その運用利益には課税されないんですよ!

それだけじゃなく,iDeCoは以下の2つの運用商品の分類に分かれます。

- 元本確保商品

- 投資信託

所得控除だけでも魅力的ですが,加えて運用利益も非課税なんです!

働いて収入があるうちは投資信託で運用していき,退職後は元本確保商品に乗り換える

そんな組み立て方も有ですよね💡

③受け取り時に退職所得控除の対象

魅力度:

運用利益は非課税ですが,受け取り時に課税されてしまいます。

ですが,この受け取り時にもしっかり控除できるようになっています!ここも重要な点なので,しっかり例を使って説明しますね!

・会社員

・退職金なし

・毎月の積立額:23,000円

・35年間運用

・年利回り5%想定

こんな条件で運用し続けて,いざ!受け取ろうとした場合は、、、

シミュレーションだと約2,600万円の受け取りになります!ここからこの受取額に税金を掛けない為に工夫が必要です💡

そもそもiDeCoで積立てた私的年金は3つの受け取り方が可能です。

- 一時金で受け取る「退職所得」

- 年金で受け取る「雑所得」

- 一時金で受け取った後に残額を年金として受け取る

手続きや節税の観点から一時金で受け取る方法がおすすめ💡

大体どのくらいの税金が掛かるのか算出してみたので,最終的に手元にどのくらいお金が残るのか参考にしてみて下さい!

800万円➕70万円✖︎15年(35年➖20年)=1,850万円

2,600万円➖1,850万円➗2=375万円(課税退職所得金額)

【所得税】:3,750,000円✖︎20%➖427,500円=322,500円

【住民税】:3,750,000円✖︎10%=375,000円

最終的な手取り金額は・・・約2,540万円

知っておきたい3つのデメリット

ここまではいい話ばかりしていたので,iDeCoを始める上でデメリットになる点を3つ解説していきますね!

①60歳以降でないと現金化できない

1番のデメリットはこの積立金の拘束ですね。原則1度積立てたお金は解約することはできません!

60歳を過ぎないと引き下ろせないので,沢山お金を使う時期に頼れないのがネックです。元々,個人で運用できる“年金”という位置づけなので仕方ない側面もあります。

資金の拘束力が強いですが,貯金をしていても節税分の利息が付くことはありません!

将来年金の受給額が大幅に減額される可能性に備えとくにはもってこいですよ💡

②元本割れのリスクがある

投資信託の商品を選んだ場合は、元本割れのリスクがあります。

もし元本割れを避けたいのであれば、『元本確保商品』を選べば問題ありません!

③掛金が少額の場合損する可能性がある

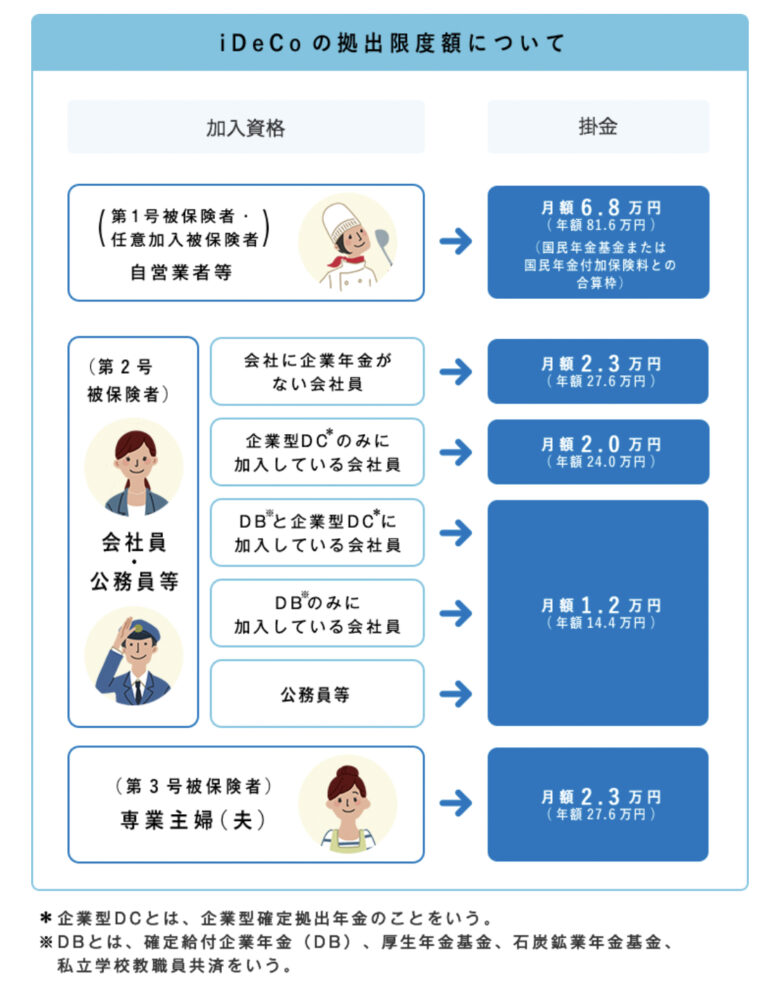

毎月の掛金は、職種や年金の納め方により様々なパターンがあります。

iDeCoを取り扱っている金融機関によって、毎月手数料が掛かります!

手数料掛けながら少額の積立を繰り返した場合は元本割れのリスクに加えて手数料分もマイナスになってしまいます。

なので、手数料はなるべく安い証券会社を選びましょう💡

おすすめの証券会社は『楽天証券』か『SBI証券』

この2社は手数料が安いですよ!

まとめ

iDeCoは老後資金を作るのに積極的に活用したい制度なんです。

現金の拘束力が非常に強いので,手元資金が少なかったり貯金をする余裕がない人はデメリットが大きいですね!

ただ,それでも掛金が全額所得控除の対象というのはかなり大きいです!本来還付されない税金が手元に残る訳ですからその分さらに貯金できる良い循環が生まれます。

『ふるさと納税![]() 』とも相性がいい節税対策なので,是非利用してみて下さいね!

』とも相性がいい節税対策なので,是非利用してみて下さいね!